2024.4.2

住宅ローンの返済比率の目安や割合は? 年収や手取りに応じた無理のない「返済比率」の計算

家を購入するときは気分が高揚しているため、住宅ローンも「なんとかなるだろう」と軽く考えてしまいがちです。

住宅ローンを借りると数十年間ずっと返済が続いていくため、購入前に冷静に考えることが重要です。

今回の記事では、住宅ローンを借りすぎではないか、判断する目安の一つ「住宅ローンの返済比率」について解説していきます。

住宅ローンの適切な返済比率やその計算方法、借入額の目安について参考にしてみてください。

目次

1.無理のない住宅ローンの返済比率を求める計算式は?

2.無理のない住宅ローンの返済比率は何%?

3.住宅ローンで無理のない返済比率にするための方法は?

4.実は考慮すべき大切なこと

5.まとめ

1.無理のない住宅ローンの返済比率を求める計算式は?

ここでは、住宅ローンの返済比率を求める計算式から見ていきましょう。

「返済比率」とは・・・?

まず、住宅ローンの返済比率とは、住宅ローン返済額が年収に占める割合のことです。住宅ローンの審査では、「返済比率」を重要としている金融機関が多くあります。

返済比率が高すぎると、家計に与える負担が大きくなり、住宅ローンを完済するのが難しくなる可能性が高まります。実際に家を建てて、途中で住宅ローンが支払えなくなり、家を手放すというケースも実際にあるのです。病気や親の面倒をみなければいけなくなったなど、予期しない事にも対応できるよう適切な返済比率を維持するのは、住宅ローンを無理なく返済し、幸せな生活を送るために重要です。

返済比率の計算式は以下のとおりです。

※この計算で用いる年収は「手取り」ではなく、「額面年収=総支給額」です。基本給のほか、時間外手当(残業代)や通勤手当などの各種手当、ボーナスを含み、社会保険料や税金を差し引く前の金額です。

※年間返済額とは

住宅ローンにおいて、元金と利息を合計した1年間に返済する金額のことです。

例えば、毎月の返済額が5万円なら、年間返済額は60万円という計算になります。

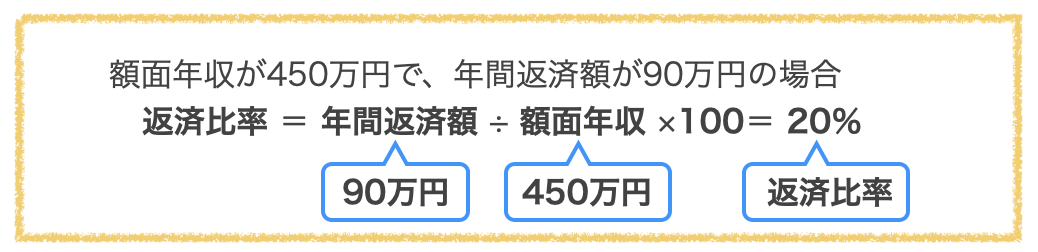

(例)年収450万円の人が年間90万円を返済するときの返済比率は何%でしょうか?

計算式に当てはめて計算してみましょう。

ただし、上記の計算では住宅ローン以外に借り入れが何もない場合を想定しています。

もし、住宅ローン以外の借り入れがある場合には、全てを計算に入れて算出しましょう。

他の借り入れには以下のようなものがあります。

・スマートフォン本体購入時の分割払い

・クレジットカードのリボ払い

・車のローン

・奨学金

うっかり見落としがちですが、他の借り入れもしっかり考慮して計算しましょう。

住宅ローン以外でも借り入れをしており、トータルで返済比率が上がってしまうと、返済に支障があるとみられやすくなってしまいます。返済比率が上がってしまうようでしたら、他の借り入れを早めに完済し返済比率を下げるようにしましょう。

2.無理のない住宅ローンの返済比率は何%?

返済比率が重要なのはわかりましたが、無理のない返済比率は具体的に何%なのでしょうか?

●金融機関の審査基準は30~35%以下

金融機関が住宅ローン審査で用いる基準は、明確に示されていない場合もありますが、概ね30~35%以下と考えておくと良いでしょう。

例えば、金融支援機構が提供しているフラット35では、返済比率を明確に示しています。フラット35の審査基準では、年収400万円未満なら返済比率が30%以下、年収400万円以上なら返済比率が35%以下としています。

●ゆとりがあるのは20%以下!

住宅ローンの返済額は家計とのバランスを考えることが大事です。借り入れできる金額ではなく、返せる金額に設定することが重要です。生活費に影響が出ないように毎月または毎年の返済額をベースにして予算を計画した方が良いでしょう。

収入に対して大きい額の返済をしていると、急な出費や収入減に対応できなくなる恐れがあります。返済にはゆとりを持つことが大切です。

それでは、ゆとりのある返済負担率とはどれくらいなのでしょうか?

ゆとりのある理想的な返済負担率は、手取りの20%程度といわれます。

額面の収入では、税金や社会保険料が引かれておらず、実際に自由に使える金額ではありません。ローンは毎月返済すると考えると、「手取り額」からゆとりが持てる割合を考える方が確実です。

額面金額で計算した時と、手取り額から計算した時の差を見てみましょう。

(例)毎月の額面年収が30万円、手取り収入が25万円の人を例に、返済比率を比較してみます

今回のケースでは残りの生活費で4万円~5.5万円の差となりました。

生活費がどれくらいあれば余裕が持てるかは人それぞれですが、住宅費を抜いたお金が20万円あれば急な出費に対応でき、ある程度余裕を持った生活ができそうです。

注意しなければならないのは、あくまでも返済比率は目安だということです。家族構成、子供の人数などによっても大きく変わってきます。

【実際に借りた人の返済比率の平均は23.1%】

それでは、実際に住宅ローンを借りた人の返済比率は何%くらいなのでしょうか?

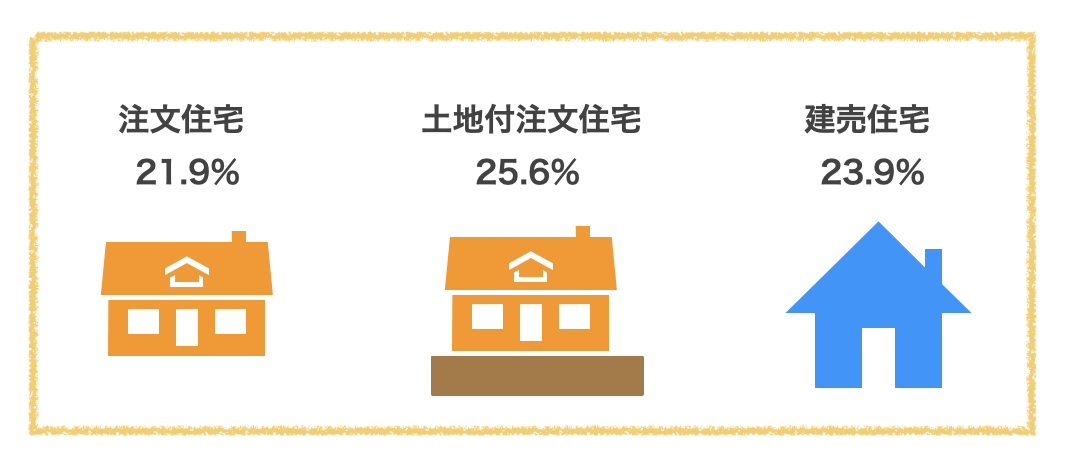

住宅金融支援機構の「2022年度 フラット35利用者調査」によると

注文住宅の全国平均返済負担率は21.9%、土地付注文住宅の全国平均返済負担率は25.6%、建売住宅の全国平均は23.9%、フラット35で住宅ローンを借りた人の総返済負担率は23.1%となっており、返済負担率は20~25%の範囲となっていることがわかりました。

【ボーナスはどうしたらいいの?】

ボーナスの額どころか場合によってはボーナスの存在すら不安定な今は、ボーナス返済の組み入れ率を少なめにするのが安心です。毎月のローンを抑えてボーナス時に多く返済するプランは一般的にお勧めできません。

マイホームを手に入れると、それまでの家より広くなって光熱費が増えるなど、事前に予想できなかった家計費の変化が起こります。ボーナスはそれらに備えるために、できるだけ手をつけずに様子を見た方がよいでしょう。

3.住宅ローンで無理のない返済比率にするための方法は?

無理のない住宅ローンの返済比率を20%までということがわかりましたが、実際に返済比率を下げるためには何をしたらいいのでしょうか?返済比率を下げるための方法をご紹介します。

(1)できるだけ頭金を増やす

頭金を多く支払えば、借入額が減り、毎月の返済額を抑えることができます。頭金を増やすために普段から貯蓄を積極的に行い、不要な支出をしない習慣づけが大事です。また、親や祖父母など身内からの援助、有価証券が取り崩せないかを検討すると良いでしょう。

(2)住宅ローン以外の借り入れをなくす

もし住宅ローン以外の借り入れがある場合には、積極的に返済をしておきましょう。複数の借り入れがあると、月々の返済負担が増加し。返済比率が高まります。できるだけ既存の借り入れを整理し、返済が住宅ローンだけになっていると理想的です。必要なら、借り入れを一本化するリファイナンスも検討しましょう。

(3)返済期間を長めに設定して年間返済額を抑える

返済比率を下げるには、返済期間を長めに設定するのも検討してみましょう。長い期間で返済すると、年間の返済額を低く抑えられ、無理なく生活費を捻出できます。

返済期間が最長50年という商品もあります。

ただし、総返済額は増加するので注意が必要です。長めに設定しておき、後半で一気に返済するという方法もあるでしょう。

さて、ここまで無理のない返済額や返済比率を下げる物理的な方法をお伝えしましたが、本当に安心できる金額なのでしょうか?

実は、住宅ローンの金額を決める際にはもっと大切なことがあります。

4.実は考慮すべき大切なこと

(1)家庭独自のライフスタイルや返済プランを考慮する

返済比率は年収だけをみて計算した金額です。言い換えれば家族構成や家庭独自の月々の支払いは考慮されていません。

家族構成やライフスタイルによって毎月の支出は大きく変動します。長い目で見て、将来の支出もじっくりと検討しましょう。

予期しない出費や収入変動、病気や怪我による収入減少のリスクも考えられます。返済計画を立てるときは、長期的なライフプランをたて、無理のない範囲で考えていきましょう。

(2)住宅ローン以外にかかる維持費も考慮する

不動産を購入すると、住宅ローン以外にも毎月かかる維持費があります。例えば、固定資産税や火災保険料、外壁の塗り替え、マンションの場合なら管理費や修繕積立金、駐車場・駐輪場の使用料なども必要になります。

住宅購入前は、住宅ローンの支払いだけを考えがちですが、これらの出費も踏まえて、購入後の返済計画が重要です。維持費などが定期的に必要になるので、初めから家計の予算に組み込む必要があるでしょう。

自分の家計はどうなのか、しっかりと家計を見直し、計画的に維持費を考慮して、ゆとりのある住宅ローン設定を行いましょう。自分で細かく数字を見ていくのが重要ですが、FP(ファイナンシャルプランナー)などの専門家に家計を客観的に見てもらうのも手でしょう。

(3)金利上昇リスクも考慮する

住宅ローンを組む際に見落としてはならないのが金利上昇リスクです。金利タイプの選択は住宅ローン設定に大きな影響を与えます。金利タイプは変動型、固定期間選択型、全期間固定型の3つがあります。

変動型は金利が下がれば返済額も減少しますが、上昇すると返済負担が増える可能性があります。金利が上昇してきたと感じたら、固定金利への変更を検討する必要があるでしょう。

固定期間選択型は、一定期間金利が固定されますが、期間が終了すると変動型になるため将来の金利動向に注意が必要です。一方、全期間固定型では、返済計画が立てやすいですが、金利が下がっても利益がないことがあります。

金利タイプごとにメリットとデメリットがあり、返済負担率に影響を与えます。将来の金利上昇リスクを考慮して、無理のない住宅ローン設定を行いましょう。

5.まとめ

今回、住宅ローンの判断の基準になる「返済比率」について説明しましたが、あくまでこれは目安だということを理解しましょう。

色々な返済比率の考え方があります。それは、家計のバランスは収入の金額や家族構成、子供の人数、状況により家庭ごとに大きく変わってくるからです。

自分の家庭を長い目で見たときにどうなのか?無理なく生活できることを大切にし、判断の参考として返済比率を役立ててください。

また、住宅ローン設定では、返済比率や借りられる金額ではなく、返済できる金額を重視しましょう。

しっかりと厳しい目で判断して、家づくりの正しい道筋を立てていきましょう。