2024.2.15

【2024年最新情報】住宅ローン控除が受けられなくなる!?変更点や年収ごとの控除額、2025年以降について

これからお家を購入しようと考えているみなさん、まず気になるのは住宅ローンについてではないでしょうか?

住宅ローンといっても、制度は時代の変化に合わせて変化していくもの。最新の情報・これからはどうなっていくの?というポイントをしっかり学んでこれからのマイホーム計画の見通しをつけましょう。

本記事を参考に、最新制度の変更点、うまく控除を受けられる家のタイプはどんなものなのか、毎年どのくらい控除されるのか、実際にどうやって控除を受けるのかなど知ることができます。

それでは早速住宅ローンの最新情報についてみていきましょう!

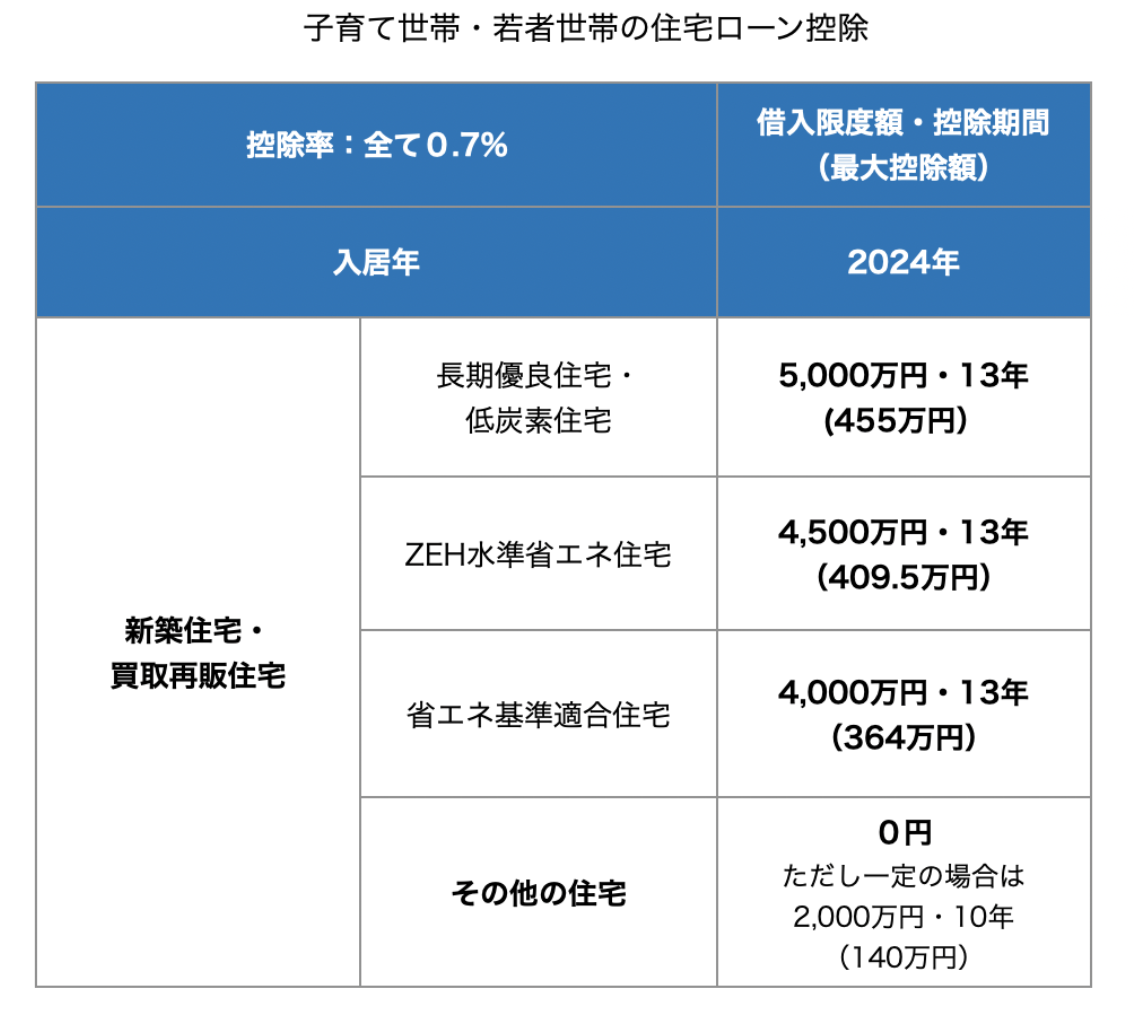

まず最初にいきなりあまり嬉しくない現状をお伝えすることになりますが、2024年の住宅ローン控除は、対象となる借入限度額が縮小し、住宅の種類によっては、住宅ローン控除が受けられません。

それでは2024年の「住宅ローン控除が受けられない住宅」や「控除額の変更点」「年収ごとの上限」や「手続きの流れ」「2025年以降」について解説していきます。2024年に新築や中古住宅に入居予定の方は、物件によって控除額が変わるのでよく隅々まで確認し、理解していきましょう。

【2024年住宅ローン控除が受けられない住宅や変更点】

今までは住宅ローンを組めば、新築なら13年間の住宅ローン控除を利用できましたが、2024年以降は控除額が0円になるケースが発生しますので要注意です。

変更点をまとめると下記のようになります

・住宅の性能によって控除額が最大4,500万円の差が出てくる。つまり、省エネ性能が高くなるほど控除額が高くなる

・省エネ基準を満たさない「その他の住宅」は、住宅ローン控除は0円になってしまう

今までは13年間3,000万円の控除があったものが、家の性能の評価のせいで控除額が一切ないとすると打撃は大きいですよね・・・。これからは家の性能までしっかりと見極めないといけないということです。

【子育て世帯と若者夫婦世帯は例外】

ただし、例外があり、「子育て世帯」と「若者夫婦世帯」が「2024年に入居」する場合には、借入限度額を縮小しないことが、2023年12月に閣議決定されました。

子育て世代は制度によって控除額が今までと変わらない金額で保障されるということですね。少しホッとします。

子育て世代は制度によって控除額が今までと変わらない金額で保障されるということですね。少しホッとします。

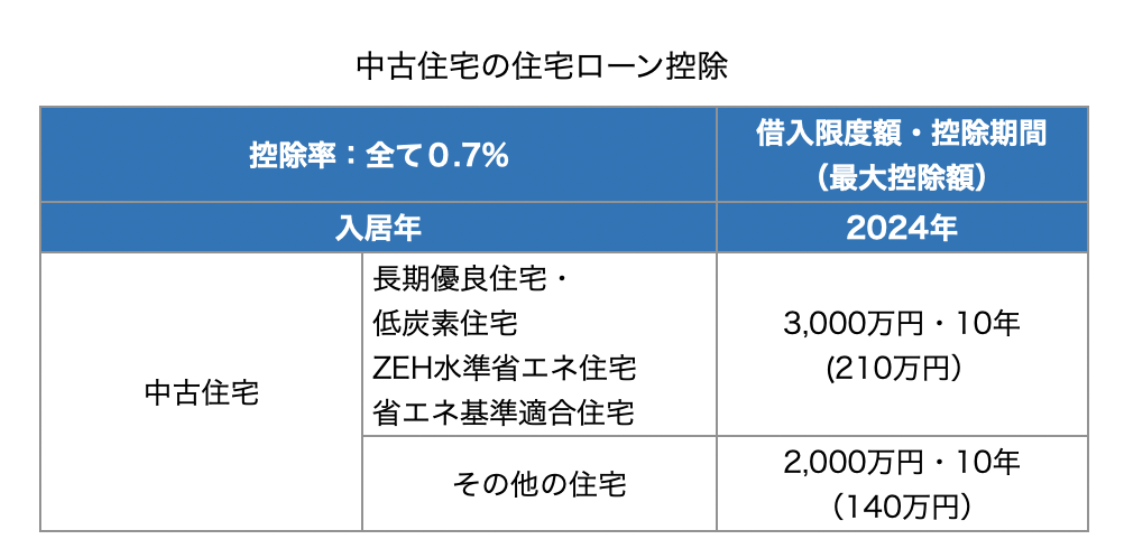

【中古住宅の場合は?】

2024年の中古住宅の住宅ローン控除は、下記表の通り変更点はありません。

中古住宅の場合、2024年からの住宅ローン控除の縮小はなく、住宅の種類に関係なく10年間適用されます。

ここまでで出てきた重要な語句について解説しておきます。

【住宅ローン控除が0円となってしまう「その他の住宅」とは?】

その他の住宅とは、各種省エネ基準を満たさない住宅のことです。令和7年以降は、住宅を新築するさい、省エネ基準に適合することが義務となるため、その他の住宅は新築することができません。これを受け、その他の住宅は住宅ローン控除を受けることができなくなります

【省エネ基準適合住宅の要件とは】

日本住宅性能表示基準における断熱等性能等級4以上かつ一次エネルギー消費量等級4以上の性能を有する住宅。

認定長期優良住宅や省エネ基準適合住宅だと思って購入しても、証明書がなかった場合、「その他の住宅」扱いになってしまいます。

建築業者を選ぶときは、日本住宅性能表示基準における建設住宅性能評価書の写しまたは住宅省エネルギー性能証明書のどちらかの証明書が発行できる業者なのかをしっかりと確認しましょう。

さあ、住宅ローンについて概要がつかめてきたところで、

最大控除金額ってどうやって出すんだろうと疑問に思いませんでしたか?

住宅ローンで結局どのくらい控除されるのか?

最大控除額の計算方法を見てみましょう!

【住宅ローン控除の計算方法】

住宅ローン控除の計算方法は「年末の住宅ローン残高×0.7%」です。

【例】

3,000万円(年末の住宅ローン残高)×0.7%=21万円(控除額/1年間)

21万×13年間=273万円(最大控除額)

これらの控除額は「所得税」から控除され、控除しきれなかった場合は「住民税」からも控除できます。ただし、住民税の控除対象の上限は「9.75万円」です。

そのため、同じ借入金額でも、納税している所得税や住民税によっては、控除を使いきれない場合があります。

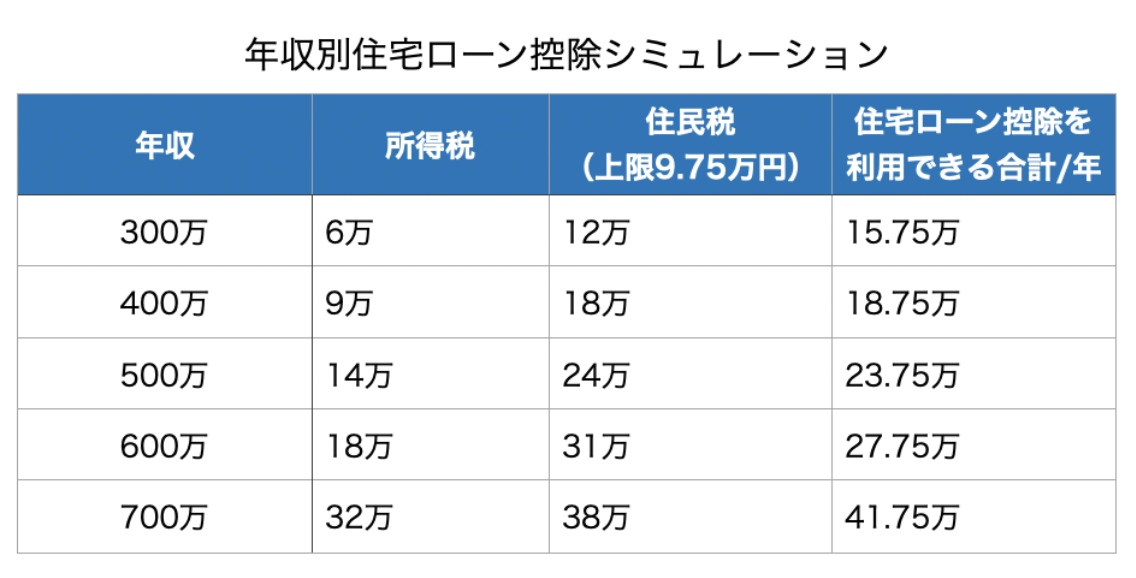

【2024年入居 住宅ローン控除を使い切れる年収は?】

それでは、最大限に活用できる年収を見てみましょう。

住宅ローン控除をフル活用するために、年収ごとの所得税と住民税をご紹介します。

配偶者やお子様の有無などによっても異なるため、あくまで目安としてご参考ください。

借入金3500万円の住宅ローン控除額は、「3500万×0.7%=24.5万/年」になるため、住宅ローン控除を使い切るためには、

年収500万円以上が必要だということが上の表からも分かりますね。

具体的に控除額を使い切れる年収を計算してみるととても面白いですよね。

それでは、今のあなたの年収だとどのくらい控除が受けられるのでしょうか?

「ご自身の年収・借入予定金額」を確認し、例の計算を参考にしながら実際に計算してみましょう!

【例】

借入金額3000万円×0.7%=21万/年間(控除額)

年収400万の場合:21万(控除額)-18.75万=2.45万円(使い切れない金額)

どうでしたか?

年収が高いほど、控除できる税金が多くなるため、住宅ローン控除の恩恵を受けやすくなるということですね。

あくまでも現在の住宅ローン控除の制度は、2025年入居までです。

2026年入居からは、住宅ローン控除の延長が決定しない限り、控除を一切受けられなくなります。現実的には、制度自体がなくなる可能性は極めて少ないですが、控除額がさらに縮小する可能性はありますので、今後の動きもしっかりとみていく必要がありますね。

実際に、2022年度の住宅ローン控除改正では、控除率が1%から0.7%に引き下がり、控除額が大幅に減少しています。

そのため、現在の住宅ローン控除を利用し、お得に購入できるタイミングを逃さないことが大切です。先延ばしにしておいたせいで、住宅ローンが大幅に縮小されてしまった・・・ということもあるということですね。慎重にスピーディーに情報を収集して、しっかりと流れも頭に入れながら判断していく必要があります。

それでは、実際に住宅ローン控除を申し込みたいときはどういう流れになるの?という疑問を解決していきましょう!

【住宅ローン控除の手続きの流れ】

住宅ローン控除を利用するためには、申請の手続きが必要です。

申請手続きは購入者が自分でするもの。基本的には不動産会社やハウスメーカーに手続きを依頼できないため、おおまかな流れを把握しておきましょう。

【いつまでに確定申告をするの?】

住宅に入居した翌年の「2月中旬~3月中旬」に確定申告をします。

2024年5月に入居した場合、2025年2月に確定申告するまでの期間が長くなるため、忘れないようにしましょう。

【確定申告する場所はどこ?】

確定申告する場所は、地域を管轄する「税務署」です。

入居する地域の税務署を検索し、窓口にて申請書を提出しましょう。

【確定申告する方法】

・スマホやパソコンを使ってインターネットで電子申告をする

・郵送

・税務署に直接いく

直接、税務署まで行かなくても、郵送やインターネット(e-tax)で完結することも可能です。

【確定申告書の書き方は?】

確定申告の書き方は、税務署に直接相談することも可能ですが、国税庁のサイトで簡単に確認できます。

また、サイト内の手順に沿って、必要な部分を入力するだけで、確定申告書を作成できます。

【いつ控除額は受け取れる?】

住宅ローン控除額は、確定申告後、約1か月後に所得税の控除分が受け取れます。

住民税分の控除額は、振り込みではなく、6月以降に控除された住民税が給料から引かれます。

2年目以降の会社員の場合、勤務で年末調整を行なって所得税が還付されるという流れです。

【必要な書類は?】

①確定申告書

→国税庁のサイトから入手。税務署からも入手できる。

②(特定増改築等)住宅借入金等特別控除額の計算明細書

→国税庁のサイトから入手。税務署からも入手できる。

③本人確認書類(aまたはb)の写し

a マイナンバーカード

b マイナンバー通知カードまたはマイナンバーが記載されている住民票

+

運転免許証やパスポートなどの本人確認書類

④建物・土地の登記事項証明書

→法務局から入手

⑤建物・土地の不動産売買契約書(請負契約書)の写し

→不動産会社や工務店などと契約した書類

⑥住宅ローンの残高を証明する「残高証明書」

→住宅ローンを借入した金融機関から送付される

⑦一定の耐震基準を満たす中古住宅の場合)

耐震基準適合証明書等又は住宅性能評価書の写し

→契約した不動産会社から入手。

⑧(認定長期優良住宅・低炭素住宅・省エネ住宅の場合)

認定通知書の写し又は性能証明書等

→契約した不動産会社や工務店から入手。

【まとめ】

2024年の住宅ローン控除が受けられない住宅や控除額、確定申告の手続きの流れなどをご紹介しました。

変更点や申請の流れ、控除額の受け取り方なども理解していただけましたでしょうか?

住宅ローン控除の対象となる借入限度額は、2024年以降縮小していますが、それでも魅力的な制度であることは変わりません。

現在の住宅ローン控除の恩恵を最大限に活用し、理想のマイホームを手に入れましょう。